[罗戈导读]行业正式进入高基数阶段,通达系5月业务量同比增速均较4月有所降低,价格亦有较大压力。价格监管政策落地后有望减缓行业竞争,虽然不利于行业快速出清,但有利于龙头企业利用历史沉淀的资源、能力缓慢扩大竞争优势和市场份额。

[罗戈导读]行业正式进入高基数阶段,通达系5月业务量同比增速均较4月有所降低,价格亦有较大压力。价格监管政策落地后有望减缓行业竞争,虽然不利于行业快速出清,但有利于龙头企业利用历史沉淀的资源、能力缓慢扩大竞争优势和市场份额。

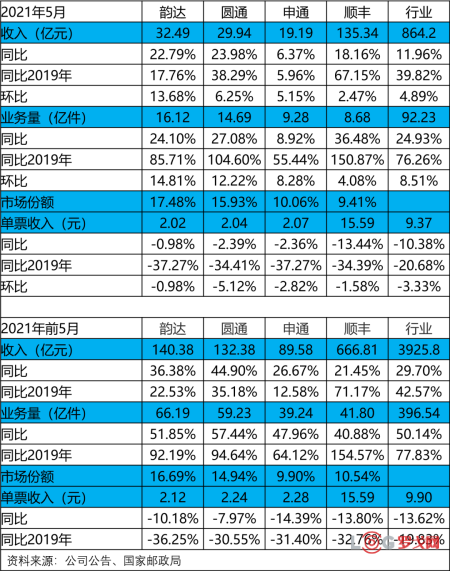

高基数下5月行业增速略有走低:2021年5月全国快递业务量92.23亿件,同比增长24.93%,2年CAGR增32.76%(2021年前5月+50.14%)。异地件业务量78.19亿件,同比增长29.00%%,2年CAGR增36.08% (2021年前5月+57.57%)。全国快递行业收入864.2亿元,同比增长11.96%,2年CAGR增18.24%(2021年前5月+42.57%)。全国快递单月平均单价为9.37元,同比降低10.38%,环比降低3.33%(2021年前5月-13.62%)。5月行业增速和均价略有降低。

行业集中度维持高位,通达系头部企业增速与行业持平:2021年5月快递服务品牌集中度指数CR8为80.5,同比下降3.9。2021年5月,顺丰业务量增速高行业12个百分点,韵达低行业1个百分点,圆通高行业2个百分点,申通低行业16个百分点。

通达系价格竞争仍较激烈,顺丰时效件增速仍在低位:5月业务量方面,韵达完成16.12亿件,同比增24.10%,2年CAGR增36.28%(2021年前5月+51.85%);圆通完成14.69亿件,同比增27.08%,2年CAGR增43.04%(2021年前5月+57.44%);申通完成9.28亿件,同比增8.92%,2年CAGR增24.68%(2021年前5月+47.96%);顺丰完成8.68亿件,同比增36.48%,2年CAGR增58.39%(2021年前5月+40.88%),但时效件估计仍然处于低增长。5月单票收入方面,韵达单票收入2.02元,同比降0.98%,环比降0.98%(2021年前5月-10.18%);圆通单票收入2.04元,同比降2.39%,环比降5.12%(2021年前5月-7.97%);申通单票收入2.07元,同比降2.36%,环比降2.82%(2021年前5月-14.39%);顺丰单票收入15.59元,同比降13.44%,环比降1.58%(2021年前5月-13.80%)。头部企业业务量维持高增长,两年复合增速普遍超35%,但价格竞争仍较激烈。

数据简评:行业正式进入高基数阶段,通达系5月业务量同比增速均较4月有所降低,价格亦有较大压力。价格监管政策落地后有望减缓行业竞争,虽然不利于行业快速出清,但有利于龙头企业利用历史沉淀的资源、能力缓慢扩大竞争优势和市场份额。

市值1093亿港元,这家企业如何靠供应链暴赚35亿?

2254 阅读

满帮2024年实现营收112.4亿元 同比增长33.2%

2249 阅读

抖音电商GMV剑指4.2万亿 淘天、拼多多、抖音的三强格局稳定么?

1702 阅读山东世纪阳光纸业集团有限公司2025-2026年度物流运输招标公告

1352 阅读德邦股份2024年营收达403.79亿元,与京东资源整合助推收入进一步增长

1118 阅读菜鸟“AI+物流”系统跻身中国AI领域最高奖项,物流行业唯一

1032 阅读欧冶云商签订碳资产服务协议

1014 阅读苹果因手表“碳中和”宣传被起诉

1031 阅读普洛斯宣布完成基金管理平台国际业务货币化交易,聚力蓄势启新程

960 阅读顺丰升级亚洲至美国国际快递电商服务

961 阅读

粤公网安备 44030402005698号