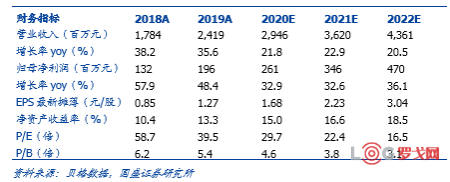

[罗戈导读]密尔克卫发布2019年年度报告。2019年营业收入24.19亿元,同比增长35.59%,归母净利润1.96亿元,同比增长48.35%,扣非净利润1.88亿元,同比增长38.13%。2019Q4营收6.29亿元,同比增长11.34%,归母净利润5185.64万元,同比增长87.62%。

[罗戈导读]密尔克卫发布2019年年度报告。2019年营业收入24.19亿元,同比增长35.59%,归母净利润1.96亿元,同比增长48.35%,扣非净利润1.88亿元,同比增长38.13%。2019Q4营收6.29亿元,同比增长11.34%,归母净利润5185.64万元,同比增长87.62%。

仓储、运输业务维持较高增速。分业务来看,货运代理营收10.61亿元,同比增长34.86%,毛利率12.25%;运输业务营收6.72亿元,同比增长52.76%,毛利率12.05%;仓储业务营收4.62亿元,同比增长42.94%,毛利率47.07%;化工品交易营收2.14亿元,同比下降5.15%,毛利率1.96%。短期看疫情对公司影响相对较小,运输和仓储业务均满负荷运营,受国际环境影响货代业务有所放缓。公司19年毛利率为18.22%,同比下降0.07pct,主要系货代业务毛利率下降抵消仓储和运输毛利率增长所致。费用率方面:由于公司营收规模增长,费用率有所下降,其中公司销售费用率为1.93%,较去年同期下降0.22pct。管理费用率为4.49%,较去年同期下降0.14pct。财务费用率为0.68%,较去年同期上升0.28%,主要系并购借款产生的利息费用增加所致。

优秀的运营经验助力公司发展。我们认为危化品行业监管趋严,供需不平衡是长期逻辑,公司优秀的管理运营经验助力发展,看好公司长期成长空间。公司7大集群战略推进得力,业务向全国纵深拓展。除精细化工外,公司相继拓展新能源、半导体、快消等领域,发展韧性更强,获得多个日常经营合同,近期公司首次签署保税项目,作为仓储运营服务方,公司已形成富有竞争力的大型保税项目的操作能力,拓宽了业务范围。公司出台了股权激励方案,解锁条件为以2018年净利润为基数,预计复合净利润增速为28%,彰显公司发展信心。

外延并购模式加速发展。公司通过募投项目进行危化品仓库以及外延并购实现发展,2019年相继完成了并购镇江宝华、上海振义、天津东旭、湖南湘隆。我们认为行业集中度较低,随着行业监管趋严,有大量优质可供并购标的,这为公司实现外延式发展奠定良好基础。

京东物流招标 | 2025年3月湖北京东大件物流宅配资源招标

2119 阅读

京东物流2025年京津冀地区洗护工厂招标

1850 阅读

极兔经调整净利润2亿美元!飞轮效应启动,下一个爆发点在哪里?

971 阅读打造最赚钱的跨境物流企业,85后老板如何成就“行业一哥”?

876 阅读小红书官宣电商出海计划

801 阅读别瞎忙了,物流人的出路根本不在办公室

734 阅读被月薪困住的物流人

663 阅读菜鸟推出“自动化+无人车”快递新模式 助力县域快递升级

571 阅读南航物流打造全国首个“双前置”货站

542 阅读菜鸟悉尼仓入库量猛增170%,海外仓自动化再升级

577 阅读

粤公网安备 44030402005698号