[罗戈导读]近期,快递行业的新入局者极兔速递、众邮快递等纷纷布局起网,受到市场广泛关注,在行业竞争白热化阶段入局,行业新兵能否站稳脚跟,对未来对行业竞争格局影响如何?

[罗戈导读]近期,快递行业的新入局者极兔速递、众邮快递等纷纷布局起网,受到市场广泛关注,在行业竞争白热化阶段入局,行业新兵能否站稳脚跟,对未来对行业竞争格局影响如何?

前言:近期,快递行业的新入局者极兔速递、众邮快递等纷纷布局起网,受到市场广泛关注,在行业竞争白热化阶段入局,行业新兵能否站稳脚跟,对未来对行业竞争格局影响如何?

J&T Express(极兔速递)作为东南亚快递“黑马”,进军中国市场,我们认为机遇与挑战并存。机遇来自:1)中国庞大的快递市场,2019年中国快递业务量规模达635亿件,仍保持较快增速;2)从极兔以及OPPO在东南亚市场的快速发展背后,我们看到了其创始人极强的领导能力,以及团队拓展新市场较强的执行力;同时也面临较大挑战:1)国内快递市场竞争进入白热化阶段,同时海外与国内市场差异较大,可能存在水土不服;2)若要在中国快递市场站稳脚跟,对总部资金实力、本土管理人才储备、流量获取等方面有着较高要求。

众邮快递或为京东物流加盟快递网络,加速下沉市场布局。众邮是一家专注于下沉市场与经济型商业发展的快递公司,其将通过加盟起网的模式,率先在广东省起网,众邮快递的起网或将完善京东快递在下沉市场的布局,而加盟的模式也避开了大规模的资本投入,能够快速加强京东终端网点覆盖能力。

新入局者对于行业格局影响如何?我们认为以通达系为代表的电商快递企业,在规模、单票成本上具备高护城河,市场新入局者短期难以形成实质性挑战;同时,行业激烈竞争背景下,极兔、众邮快递可能寻求差异化突围;1)对于极兔:在流量上有望获得OPPO的支持,另外在末端派送网络亦可能与OPPO庞大的线下门店展开合作,尤其在3-5线城市;2)对于众邮:或得到京东电商平台的商流支撑,我们预计会首先服务于京喜(京东旗下社交电商平台)以及京东平台第三方卖家,然后实现业务拓展。

总体来说,考虑到全国起网时间、资本投入以及成本差异,极兔与众邮等新兴快递企业的入局,短期对于当前电商快递市场竞争格局影响不大,未来我们持续关注其布局进展,激烈的市场竞争背景下,行业集中度不断提升,不论对于新入局者还是传统快递巨头,唯有加强自身成本管控,提升时效、服务水平才能最终胜出。

风险提示:疫情对居民的消费抑制超预期,导致快递需求不及预期;行业大规模价格战。

背靠OPPO,快速崛起的东南亚电商快递

J&T Express(极兔速递)创始人李杰,亦是OPPO印尼创始人,根据公开资料显示,李杰1998年加入江苏安徽步步高公司,2008年出任OPPO苏皖地区总经理,在其带领下,团队销售业绩突出。OPPO总部于2015年设立了李杰奖,以表彰对销售方面做出杰出贡献的人。2013年,李杰带领OPPO团队开辟印尼市场,目前OPPO已经是印尼市场出货量第一的手机品牌。

2015年8月,依托OPPO印尼遍布全境的网络,李杰成立了科技型快递公司J&T Express, 在东南亚电商市场快速增长背景下,仅用了两年的时间,极兔速递做到了印尼全国快递排名第二,仅用四年时间覆盖东南亚七国,目前公司拥有直营与加盟网点超5500家,现有员工超6万人,日均收派约180万个包裹,快速成长为东南亚头部电商快递品牌。

低调布局国内快递网络,东南亚经验能否在国内复制?

从极兔以及OPPO在东南亚市场的快速发展背后,我们看到了其创始人极强的领导能力,以及团队拓展新市场较强的执行力;

2020年3月,经历极兔速递中国官网正式上线,标志着极兔正式进入国内市场并开始运营;

根据新浪网报道,自3月1日起,极兔快递在广东、上海、江苏、山东、安徽、浙江(部分)省区已全面开通运营,其他地区后续将逐步开通。

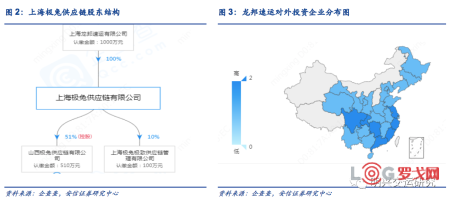

从公司股东背景看,其官方公众号的运营主体为“上海极兔供应链有限公司”,根据企查查显示,该公司成立于2019年9月,其控股股东为上海龙邦速运,龙邦速运为国内老牌快运物流企业,其控股的百余家极兔供应链相关公司分布全国,我们推测极兔借助龙邦解决了全国快递业务的经营资质问题(龙邦速运股东2019年9月亦发生投资人股权变更)。

从国内的起网模式看,直营与加盟结合。根据公司披露的情况,其现有自营网点4500+,加盟网点1000+(包括东南亚地区),可以看出公司采取的是更适合中国市场的“直营+加盟”的模式,即转运中心直营,末端网点加盟。

从官方披露的运价标准看,极兔国内定价与通达系接近,低于顺丰;其同城件1KG首重内起步价8元,每超出1kg加2元;跨省件1KG首重内起步价12元,超出1kg后增加4元,基本与通达系接近(个人散件的官方指导价,实际揽件价格需根据各地区加盟商的报价)。

极兔速递能否在国内取得成功,我们认为有以下几点值得关注:

1) 资金实力:能否有持续的资本投入?

对于新起网的快递企业,由于业务量规模较小,还未形成规模效应,成本相对较高,而目前国内快递市场竞争激烈,“通达系”单票快件平均价格与单票成本都在持续下行,新进入者为获取业务量基本维持低价竞争策略,对比通达系,以百世快递为例,2019年百世快递业务剔除派费后的单票收入1.36元(百世单票收入在通达系中处于较低水平,意味着极兔总部的单票收入难以超过1.36元),而起步阶段的成本估算,我们亦可以参照百世,2014年百世日均业务量约200万票,对应单票成本(剔除派费)为3.52元,因此,对于刚起步的极兔,较低的揽件价格(电商小B卖家价格敏感),以及业务量爬坡过程中较高的单票成本下,需要总部持续的资金补贴,总部充足的资本是其持续经营的关键。

2)本土管理人才储备:国内快递市场与东南亚差异较大,能否找到合适的本土管理人才亦十分重要。

尽管极兔管理团队在海外市场取得了较快发展,但其快递市场环境与国内差异巨大,如东南亚市场快递企业竞争力相对较弱(消费者对快递服务、时效要求普遍低于国内,快递企业规模较小),国内快递企业经历多轮“厮杀”,在时效、价格等方面具备较强竞争力,我们认为公司海外经验难以直接复制到国内,需要重新打造国内管理团队,当前我们看到国内主流快递企业其实已经为行业培养了大量快递管理人才,而能否找到与公司文化、价值观契合的本土管理人才,对于极兔的长远发展亦十分重要。

3)流量:货从哪里来?

根据搜狐网报道,2020年3月初,极兔速递已经与拼多多、苏宁易购、京东完成系统对接,与蘑菇街等社交电商也在洽谈合作中。在末端,极兔也与菜鸟驿站、丰巢等快递柜、驿站也积极推进对接中。我们看到极兔的快递流量主要来自电商平台,而作为平台卖家,其选择快递品牌的关键是价格、服务、时效等,对于极兔,我们认为其当前最重要的通过良好的服务打造自身品牌影响力,而并非简单降价抢量。另外,公司可凭借海外网点优势,重点突破跨境电商客户,形成差异化服务。

同时,对于极兔,由于其创始人OPPO的背景(OPPO前身步步高视听电子公司由步步高创始人段永平创立),而拼多多的天使投资人亦包括段永平,市场猜测极兔与拼多多关系紧密(拼多多创始人黄峥曾公开提及打造“新物流”技术平台),而从公司东南亚的客户看,极兔与阿里旗下电商平台亦保持着紧密合作,包括阿里巴巴控股的lazada、阿里巴巴领投的Tokopedia,都是极兔在东南亚最重要的合作伙伴。因此,我们认为极兔在快递流量的获取上更多出于商业考虑。

根据众邮快递官方介绍,其是一家专注于下沉市场与经济型商业发展的快递公司,其将通过加盟起网的模式,率先在广东省起网。根据国家知识产权局商标局信息显示,我们认为众邮快递或为京东旗下加盟制网络快递品牌(众邮快递商标申请人北京京东振世的法人为张雱,张雱目前担任多家京东关联公司高管)。

通过联合生态资源的方式,可实现全国覆盖,对末端加盟起网形成支撑。根据公司介绍,目前拥有分拨中心180余个,干线1500余条,车辆4700余辆,三方协作网点10000家,实现全国99%的四级地址覆盖,可提供强大的网络平台支撑及稳定的时效服务质量保障。

众邮快递或将完善京东物流在下沉市场布局。东旗下加盟制网络快近年京东物流持续拓展多元化业务,物流开放程度不断加大。京东物流旗下现在已经有七张网,分别是:京东供应链、京东快递、京东快运、京东冷链、京东云仓、京东跨境(国际)以及达达集团背后的同城众包物流网。众邮快递的起网将完善京东快递在下沉市场的布局,而加盟的模式也避开了大规模的资本投入,能够快速加强京东终端网点覆盖能力。

1)新入局者短期难以对电商快递巨头形成实质性挑战

我们认为以通达系为代表的电商快递企业,选择的是成本领先战略,凭借规模效应以及成本管控,单票成本持续改善,极低的单票成本使其在经济型电商快递领域具备高护城河,市场新入局者短期难以形成实质性挑战(除了成本差距,同时考虑到投入资本规模要求与起网时间)。

2)行业激烈竞争背景下,极兔、众邮寻求差异化突围

今年3月份以来,随着头部快递企业疫情高峰过后产能恢复较快,行业价格战再次爆发,作为主要产粮区的义乌快递市场竞争尤为激烈(部分客户单价跌破1元,详见我们《再谈义乌价格战》报告),对于刚起网的极兔、众邮来说,开局即面临严峻挑战,要想从价格战泥潭中突围,我们认为二者应寻求差异化竞争策略;

对于极兔,其定位为“一家科技创新型互联网快递物流企业”,业务涉及快递、快运、仓储及供应链等多元化领域,可以关注其在体现“科技”水平的路由设计、线路规划、IT系统等方面能否有新的突破。另外,极兔在流量上有望获得OPPO的支持,根据Counterpoint统计,2019年OPPO手机出货量1.2亿部,国内排名第三,极兔可参与手机等3C电子产品线下配送,同时,在末端网络上,OPPO在全国线下零售店数量超20万家,极兔在末端派送网络亦可能与OPPO展开合作,尤其在3-5线城市。

对于众邮,或得到京东的商流支撑,我们预计会首先服务于京喜(京东旗下社交电商平台)以及京东平台第三方卖家,然后实现业务拓展。京东官方数据显示,2019年“双十一”全天,京喜共销售1.01亿件商品,其中,近七成的用户来自三至六线城市,六线城市用户在整体中的占比将近三成,众邮加盟起网正好能满足京东在低线城市的网络覆盖。

总体来说,考虑到全国起网时间、资本投入以及成本差异,极兔与众邮等新兴快递企业的入局,短期对于当前电商快递市场竞争格局影响不大,未来我们持续关注其布局进展,激烈的市场竞争背景下,行业集中度不断提升,不论对于新入局者还是传统快递巨头,唯有加强自身成本管控,提升时效、服务水平才能最终胜出。

风险提示:疫情对居民的消费抑制超预期,导致快递需求不及预期;行业大规模价格战。

农夫山泉23-25届校园招聘供应链类岗位

4935 阅读

顺丰社招运营经理;B端销售;仓储管理经理;支付业务负责人;客户管理岗等

4404 阅读

益海嘉里(金龙鱼)2025校招供应链、物流储备生

4408 阅读盒马社招运输经理;店仓管理专员;仓储业务物资管理高级专员;店仓经理

4173 阅读京东社招项目运营岗;客户体验分析;配送运营岗;客户经理岗;营业部负责人岗

4111 阅读华润啤酒2025届校园招聘物流管培生

3991 阅读特斯拉智能制造校招专项:24-25届物流、供应链类岗位

4002 阅读曼伦2025校招供应链物流岗位

3816 阅读新华三集团2025届校园招聘供应链类岗位

3655 阅读KK集团2025届全球校园招聘供应链岗位

3604 阅读

粤公网安备 44030402005698号