[罗戈导读]本篇报告我们主要根据公开信息以及行业专家访谈整理撰写,试图回答:跨越到底是一家什么样的公司?其核心竞争优势是?对顺丰有何影响?

[罗戈导读]本篇报告我们主要根据公开信息以及行业专家访谈整理撰写,试图回答:跨越到底是一家什么样的公司?其核心竞争优势是?对顺丰有何影响?

跨越已经成长为估值近200亿的行业独角兽,并受到一级市场追捧,而市场上对于跨越的研究并不多,本篇报告我们主要根据公开信息以及行业专家访谈整理撰写,试图回答:跨越到底是一家什么样的公司?其核心竞争优势是?对顺丰有何影响?

跨越依托自身航空运力优势,聚焦B2B市场,率先推出行业标杆的时效产品(如跨省8小时达),同时公司积极拓展陆运以及生鲜速运业务,目前公司日均货运量规模超万吨,根据运联传媒统计,2018年零担物流收入排名行业第四(约51.5亿元),与头部企业差距不断缩小。

模式创新+科技投入+“铁三角”服务是跨越的核心竞争优势:

1)以车带点,环节优化保证时效:公司前后端均为自营的收派网络,没有固定的网点,以装卸货物的车辆替代网点工作。以车代点的运营模式减少了网点等物流中间环节并提高时效。

2)持续科技投入,打造智慧物流系统:公司目前拥有1400+技术人员,已经实现物流系统、机场航空系统、GPS全球定位系统三大系统对接,跨越通过科技智能优化取、派、配,通过系统降本增效,智能调度系统渗透到物流运输的各个环节。

3)销售+客服+运营,打造大客户“铁三角”服务模式:跨越的销售人员专业性很强,不仅能为客户发货,还能为客户提供线路、定价、计划等方面的专业服务,并通过销售对接客服与运营,实现“铁三角”服务模式。

“国内限时速运专家”,成就行业独角兽

1.1. 成立十二载,打造国内限时速运的头部品牌

跨越专业从事航空货运,是一家主营“国内限时”服务的大型现代化综合速运企业。跨越速运集团有限公司(以下简称“跨越”)于2007年深圳成立,公司法人代表胡海建,注册资金4.68亿元,公司主营“国内限时”速运服务,拥有国家5A级物流企业资质。

创建初始,公司主要进行航空网络的布局,拓展业务范围。2008年,公司开通了深圳、上海、北京三大机场操作中心;2009年开通了夜航包机服务。2011年之后,公司开始着重IT系统的建设升级,建设更新了多类系统。2015年公司开始注重品牌推广。目前公司的服务网络遍布全国,拥有夜航全货机11 架,员工5万余人,运输车辆1.5万多台及服务网点3000多家,日均货运处理能力突破万吨。

1.2. 备受资本青睐,成就行业独角兽

备受资本青睐,估值约200亿元。跨越在2018年先后引入红杉资本、钟鼎资本等战略投资者,根据天眼查披露,红杉、钟鼎分别持有公司3%、1.8%的股份,天壹紫腾于2019年也对跨越进投资,持股比例为1.5%。根据胡润研究院发布《2018胡润大中华区独角兽指数》,跨越以200亿元的估值入围,成为超级独角兽企业(物流服务行业仅一家),受到一级市场追捧。

从股权结构看,公司目前并未与资本有深度接触,根据天眼查披露,跨越实际控制人为胡海建(公司创始人,目前担任董事长,早年曾就职于顺丰,后离职创业),其中胡海建直接及间接持有公司54.42%股份,徐黧凤持有36.03%股份,即胡海建夫妇持有公司90.45%股权,其他股东包括红杉资本、钟鼎等投资机构。

差异化定位,实现弯道超车

2.1. 以时效产品为核心,聚焦B2B市场

专注时效产品,率先推出“限时速运”。公司依托自身航空运力优势,在行业中率先推出三大时效产品(航空件):当天达、次日达、隔日达(从 2009 年的“夜发晨至”,到 2015 年跨省最快 8 小时门到门送达,再到2017年“珠三角长三角”6小时跨省送达),不断树立行业时效标杆。根据运联传媒数据,公司次日达业务量约占70%,隔日达约占20%,当日达约占10%。此后,为满足不同需求,公司推出同城件、陆运件、省内件、生鲜速运等多样产品服务。

聚焦B2B市场,以大件为主。公司目前并未开放个人揽件业务,货品以大件为主,主要服务于企业级客户,主要考虑到公司以高时效的航空件为主,需求主要来自企业客户,另外企业级客户能够满足其装载率与时间要求。从公司客户结构看,主要集中在制造商、贸易商等中高端的企业客户,目前公司客户有汽车行业的比亚迪、中国一汽、广汽集团;电子行业的华为、小米、联想、富士康、中兴、海信、步步高;服装行业的安踏、特步、唯品会;家居行业的居然之家等。

2.2. 全直营模式,强管控

跨越自成立以来,坚持全直营模式。跨越总部掌握所有权和经营权,由公司总部直接经营、投资、管理各分子公司,保证管理、运营、服务标准的统一。公司的车辆、航空、人员均实现自营化,这种直营模式管理严格、服务水平高。

公司收派件的形式灵活,采取以车代点模式。公司前后端均为自营的收派网络,没有固定的网点(网点规模小,部分作为司机休息场地),以装卸货物的车辆替代网点工作。公司用自有运输车辆上门取件,取件完成后,送往机场附近的操作中心,由操作中心整理统一送往机场运输,干线运输完成后,卸货到机场附近的操作中心,整理后由运输车辆直接送货上门。

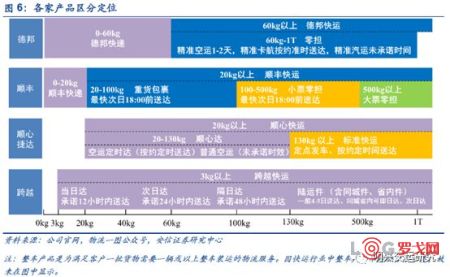

2.3. 跨越、顺丰、德邦横向比较:产品、定价、布局

目前公司的主要竞争对手是德邦、顺丰。德邦是较早进入公路零担物流的企业之一,定位于中端高时效的市场。后随着电商迅猛发展,于2013年11月开始布局大件快递业务,目前也推了高时效的航空产品。顺丰自2013年开始推出航空重货产品,定位于高端航空市场,近年不断打造和完善快运网络;截止2018年底,顺丰拥有44个快运中转场、1048个快运网点、1.4万余台快运自有车辆,业务覆盖全国。2018年3月,顺丰收购广东新邦物流,并建立加盟制的“顺心捷达”快运业务独立品牌,专注全网型中低端快运市场,目前顺丰已经在快运领域完成了全产品线布局。

1)从产品定位看,跨越以时效区分,同行更多以公斤段区分。跨越货品为3kg以上的快运产品,其根据时效划分为当日达、次日达、隔日达三种航空产品,这种产品区分与顺丰的快递产品类似(顺丰快递时效件产品:次日、次晨、隔日件、即日件),同时根据不同时效要求,分为同城件、陆运件、省内件。德邦60kg以下为快递,60kg以上为快运。德邦快运包括零担(60kg-1T)和整车,零担包括精准空运、精准卡航及精准汽运三类标准化产品,其中精准空运、精准卡航为时效产品,且精准空运时效最快,承诺1-2天可送达。顺丰按照公斤段将20kg以下划分为快递,20kg以上为快运。顺丰快运包括重货包裹(20-100kg)、小票零担(100-500kg)、大票零担(500kg以上)及整车业务,而依托于航空资源推出的重货快运从快运产品中剥离。顺心捷达无快递业务,20kg以上为快运。顺心快运包括顺心达(20-130kg,包括空运定时达、普通空运)和标准快运(130kg以上),空运定时达和标准快运为公司时效产品。

2)从产品定价看,对于陆运产品,跨越单价较高,我们认为主要与其时效保证能力较强有关;对于重货空运产品,各家定价相差不大,跨越定价较同行略低,可能与其散航资源较多有关;对于商务小件产品,跨越商务小件(1KG左右)尚未普及;顺丰航空商务件时效性优于德邦,可保证次日达,德邦承诺隔日达,其定价亦高于德邦。

3)从业务布局来看,顺丰布局最广。德邦对物流的布局仍以传统的快运、快递业务为主,并未延伸至多领域。顺丰注重全方位物流服务,既发展时效件、经济件等传统快递业务及快运业务,又积极拓展冷运、同城即时物流、国际、供应链等业务。跨越目前也在积极发展同城件及生鲜速运服务。

从零担快运市场来看,市场竞争激烈,尚未出现真正的龙头企业。根据运联传媒数据,2015-2018年,零担快运市场竞争格局变化较为显著,零担收入排名前十的企业中,有部分逐渐退出榜单。德邦物流(2018年7月改名为“德邦快递”)稳居第一的位置,但与第二名的差距呈现缩小趋势。顺丰快运近年快速发展,18年跃居第二,零担收入大幅增加,17/18年增速分别为99.57%/76.02%。跨越自18年强势进入榜单,排名第四,零担收入达51.5亿元(18年之前数据未披露)。

核心竞争优势

模式创新+科技投入+“铁三角”服务

3.1. 模式创新:以车带点,环节优化保证时效

为了保证高时效,公司的运营模式采取直收直派、以车代点模式,即公司前后端均为自营的收派网络,没有固定的网点,以装卸货物的车辆替代网点工作。以车代点的运营模式减少了网点等物流中间环节(跨越末端门店数量少,而且面积较小,部分供司机休息),从而降低了中间成本,而跨越聚焦企业客户(发货量较大)也能保证车辆装载率,对于时效要求高的客户,跨越前端车辆揽收完成后可直接开往机场,而公司拥有行业最强的散航资源,货物可即装即发,保证时效。

3.2. 持续科技投入,打造智慧物流系统

科技信息化持续投入,不断降本增效。公司注重科技发展,目前拥有1400+技术人员,已经实现物流系统、机场航空系统、GPS全球定位系统三大系统对接,跨越通过科技智能优化取、派、配,通过系统降本增效,智能调度系统渗透到物流运输的各个环节。根据《快递杂志》披露,跨越每年研发费用率为4.1%,在行业中处于较高水平,近期,公司打造的全新铸剑系统上线,该系统将会带来公司运营成本直线下降,可完成从下单后全自动化调度+管控指令,提升效率的同时节约80%调度人力成本和20%场地资源,并可增加承接30%以上的货量运营能力。

3.3. 销售+客服+运营,打造大客户“铁三角”服务模式

对于聚焦B2B市场的跨越,如何拓展企业关系尤为重要。公司目前拥有三千多人的销售队伍,服务客户众多,但公司能够给客户提供管家式1对1定制服务,并且24小时实时响应客户需求,跨越的销售人员专业性很强,不仅能为客户发货,还能为客户提供线路、定价、计划等方面的专业服务。客户发货之后,由客服一对一地对接客户走货,负责货物的全程跟踪,并指挥运营团队运输;而运营端只需要接受指令,完成运输任务即可(来源:《物流时代周刊2019.07》对跨越副总裁胡亚露采访)。

总之,跨越以客户为中心,打造了销售+客服+运营三大专业团队,业内称为大客户“铁三角”服务模式。

航空货运市场多大?

跨越对顺丰影响几何?

4.1. 我国航空货运市场规模:预计约440亿

近年我国航空货运需求保持平稳增长,预计市场规模约440亿。根据民航局统计数据,2011-2018年我国民航货邮运输量复合增长率4.1%。2018年,民航货邮运输量738.51万吨,同比增长4.6%,其中国内航线完成495.79万吨,同比增长2.5%,国际航线完成242.72万吨,同比增长9.3%。假设按照6元/kg的市场价格(南航2018年货邮运价为5.8元/kg),我们预计航空货运行业市场规模约440亿,其中国内市场规模约300亿,相比其他物流细分赛道,行业空间相对较小。

从航空货运市场参与主体看,四大航空公司仍占主导,顺丰等民营航空份额提升较快。

2018年四大航空集团占据83%的市场份额,其中中航集团完成货邮运输量209.11万吨,占全国货邮运输量的28.32%;南航集团完成货邮运输量173.23万吨,占比23.46%;东航集团完成货邮运输量144.30万吨,占比19.54%;海航集团完成货邮运输量86.14万吨,占比11.66%。针对快递物流企业的航空货运量,以顺丰、邮政、圆通为主。

我国航空货运市场四大航空集团市场份额呈下降趋势,顺丰呈上升趋势,邮政较为平稳。四大航空集团的运输份额从2010年的90%下降到2018年的83%,中国邮政航空货运份额在2%左右,顺丰航空货运市场份额从2010年的不到1%,提升到18年的近7%,反映出我国民营航空快递需求旺盛。

4.2. 跨越短期难以撼动顺丰在时效市场的领先地位

从跨越与顺丰在航空时效件的市场规模看,2018年顺丰航空运输量124万吨,日均发货3391吨,其中国内发货量占全国国内航线货邮运量23%,是国内最大航空货运公司,而根据我们草根调研了解,跨越航空件的日均发货量接近1000吨,占国内航线货邮运力约7%,因此从航空货运市场规模看,跨越目前的体量不及顺丰1/3,短期难以撼动顺丰在航空时效市场(尤其是商务小件)的领先地位。

市场规模与顺丰仍有较大差距,但跨越亦拥有差异化竞争优势:

1)散航资源独具优势,根据搜狐网报道,跨越与国内十多家主要航空公司达成战略合作,在华南地区抢占了70%的腹舱资源,腹舱资源最大优势在于时刻更加灵活,可以做到即到即发(货机主要在夜间飞行),叠加跨越对前端揽件的时效掌控(末端车辆装满货后可直接发机场),这使得跨省8小时当天达能够实现。

2)专业化的销售队伍。前文我们亦分析到对于聚焦B2B市场的跨越来说,建立一支专业化的销售队伍尤为重要,因为从品牌认知角度看,顺丰经过多年经营,已经在客户端形成了极大的品牌影响力,销售端发挥的作用相比跨越会弱化,跨越通过前端销售可不断挖掘客户需求,并对接运营+客服,为客户提供全程服务。

长期看,跨越仍将面临几大挑战:

1)航空货运市场空间相对较小,且增速较缓,这也是跨越近年大力发展陆运、生鲜速运的原因,但是我们也注意到陆运市场目前价格厮杀激烈,跨越能否在陆运市场突围仍待观察;另外,顺丰鄂州货运机场在2021年投入运营后,其时刻资源将具备竞争对手无法比拟的优势,枢纽机场运营后带来航空干线成本的改善,亦会对跨越形成较大冲击。

2)对于跨越自身,其网点广度和深度仍待加强。由于公司聚焦B2B市场,其网络覆盖主要集中在国内三大经济圈,网络下沉仍有较大提升空间,我们注意到19年初公司已经拿到全国快递牌照,未来如果拓展C端客户,其网点广度和深度仍待加强。

此外,宏观经济下行导致快运市场需求不及预期;快运行业大规模价格战;1)跨越所面临风险:空运市场进入新的市场竞争者或者大规模价格战;陆运、生鲜速运等新业务进展不及预期;原有客户流失风险;2)顺丰所面临风险:时效件市场面临新的竞争者挑战,比如跨越与京东,未来随着电子发票逐步普及,时效件面临增速放缓的压力;快运、冷链、同城、供应链等新业务进展不及预期。

本文内容摘自《快递物流系列研究笔记之二:“黑马”跨越,对顺丰影响几何?》20190827

顺丰、中通、圆通、韵达、申通、极兔的高管工资奖金有多高?

1715 阅读

鸣鸣很忙VS三只松鼠 ,谁的供应链更抗打?

1568 阅读

从规模到质量,韵达开启2025年增长之路

1448 阅读Gartner 2025 WMS魔力象限看仓储管理系统发展趋势

1353 阅读河南首辆跨境电商TIR国际卡班发运

983 阅读商务部:中美取消91%的关税,暂停24%关税

773 阅读Shopee一季度GMV达286亿美元

749 阅读商家朋友们注意了,抖音电商再次升级物流服务

746 阅读顺心捷达上线“承诺达”产品

687 阅读中储智运以数智物流赋能盐湖产业链

756 阅读

粤公网安备 44030402005698号

_SSw1rTPJ7WAQ.jpg?x-oss-process=image/quality,Q_80/watermark,t_80,g_se,x_10,y_10,image_aURxY29TdHhRb0RzLnBuZz94LW9zcy1wcm9jZXNzPWltYWdlL3Jlc2l6ZSxQXzIw)